国税庁は令和5年9月7日に令和4年分民間給与実態統計調査を発表しました。調査対象は主に官公庁等を除く民間の事業所における従業員(パート、アルバイトなどを含む)、役員です。令和4年12月31日時点における給与所得者数は5,967万人(前年対比1.5%減、91万人の減少)で、同日時点の人口1億2,475万人に占める割合は約47.8%となっています。令和4年中に支払われた給与の総額は231兆2,640億円(前年対比2.2%増、4.9兆円の増加)で、源泉徴収された所得税は12兆424億円(前年対比7%増、7,907億円の増加)となっています。

歯科業界における給与所得者とは、具体的には勤務歯科医、歯科衛生士、歯科助手や勤務歯科技工士の方々のほか、医療法人の役員(理事長、理事、監事など)も含まれます。なお、開業された個人の歯科医師の方は個人事業主(給与所得ではなく、事業所得が課税されます)となりますので基本的には給与所得者にはなりません。本稿では、給与所得者の方が収入から差し引かれている各種控除項目について解説します。

社会保険料控除(雇用保険料は度外視)

協会けんぽの社会保険料については都道府県毎に料率は異なりますが概ね15%前後程度となっています。健康保険・介護保険は標準報酬月額が1,355,000円、厚生年金は665,000円を超えると負担が頭打ちとなります。したがって、それ以上の給与の場合には実質的な負担率は減少していきます。なお、収入から差し引かれますが所得控除となります。

所得税

所得税率は累進課税により所得に応じて段階的に5%~45%となっており所得が高ければ高いほど税率が上がります。なお、給与収入が850万円を超えると給与所得控除が一律195万円となることや、所得1,000万円超で配偶者控除がゼロとなること、基礎控除が所得2,500万円超でゼロとなること等から、下記表の通り給与の増加に伴って所得税負担率は増加します(下記表で配偶者控除は度外視)。

住民税

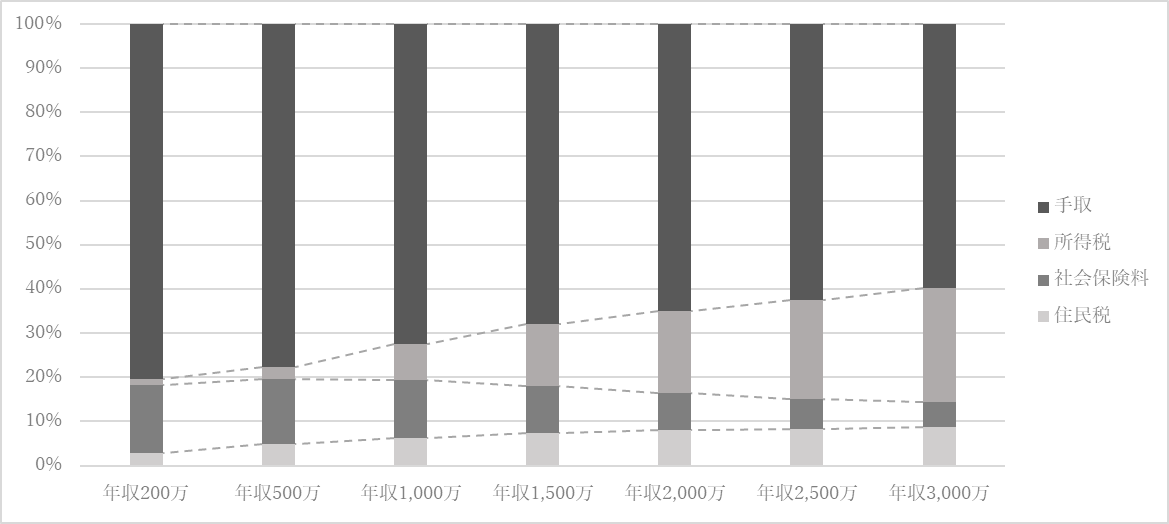

住民税については一律10%となっていますが、給与所得控除が給与収入に応じて変動するため、緩やかに負担率が増加します。給与収入を100%とした場合の手取と、基礎控除および社会保険料控除以外の所得控除・税額控除を加味しないで計算した場合の各種控除項目の割合は以下の通りです。上から手取、所得税、社会保険料、住民税となります。すなわち、年収増加に伴い社会保険料の負担率は減少する一方で、所得税や住民税の負担率は増加します。年収が増加することで手取の金額自体は増加しますが、各種控除項目の負担率が増加して手取率は減少します。

税理士法人 和田タックスブレイン 代表税理士

髙田 幸史 先生